|

|

| Home || Newsletter || Kontakt |

|

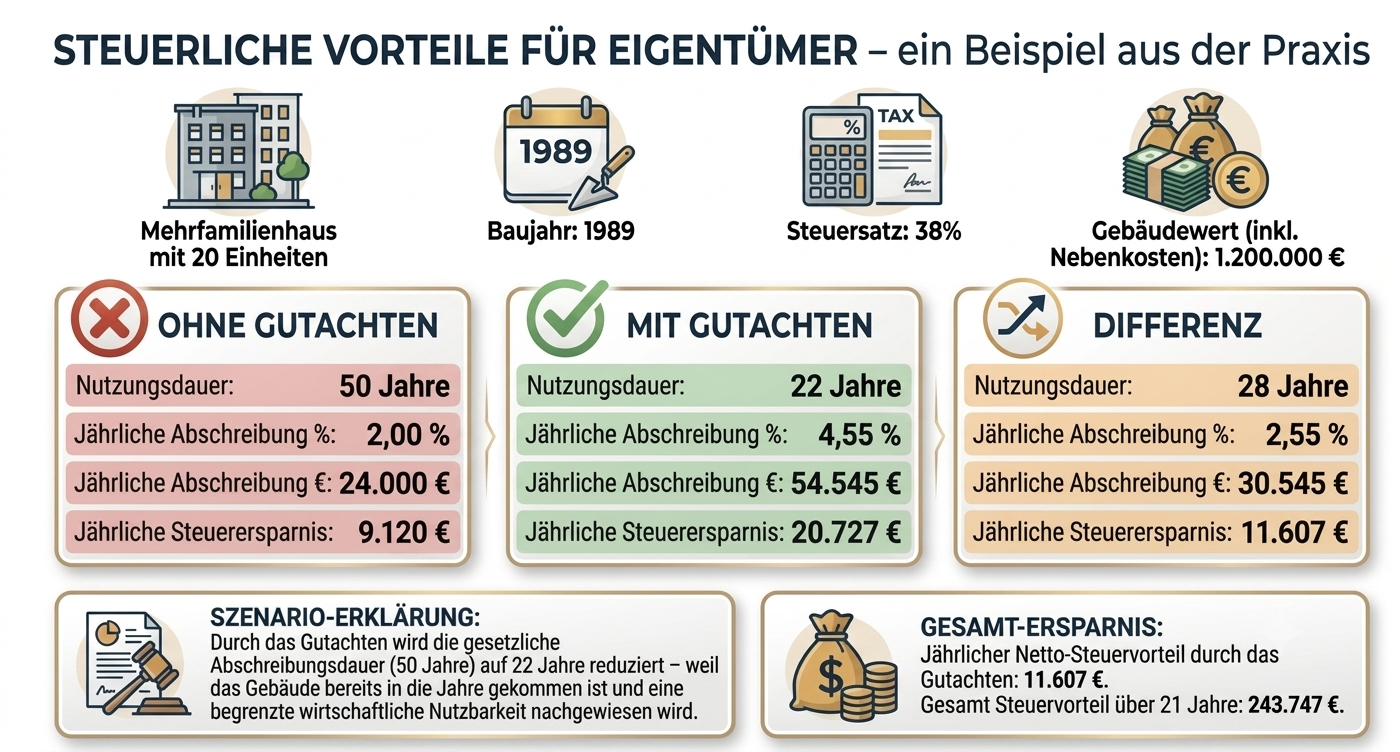

Warum ein Restnutzungsdauergutachten Steuern spart: Viele Vermieter setzen pauschal eine Nutzungsdauer von 50 Jahren an, obwohl ältere Gebäude oft deutlich kürzer wirtschaftlich nutzbar sind. § 7 Abs. 4 EStG erlaubt eine verkürzte Abschreibung, wenn die tatsächliche Restnutzungsdauer nachgewiesen wird. Ein Gutachten liefert diesen Nachweis und führt zu einer höheren jährlichen Abschreibung. In vielen Fällen amortisiert sich das Gutachten bereits im ersten Jahr.

Was ein Restnutzungsdauergutachten beinhaltet: Ein Restnutzungsdauergutachten bewertet, wie lange ein Gebäude technisch und wirtschaftlich sinnvoll nutzbar ist. Grundlage ist eine Besichtigung, die Dokumentation des baulichen Zustands und eine nachvollziehbare Herleitung der Restnutzungsdauer. Einflussfaktoren sind Baujahr, Modernisierungen, Erhaltungszustand und Nutzungsmöglichkeiten. Gerade ältere Gebäude weisen häufig eine deutlich verkürzte Restnutzungsdauer auf. Leistungsumfang:

|

Aktuelle Bewertungen von Kunden:

Besuchen Sie uns im Servicecenter in 79100 Freiburg-Wiehre, Lorettostraße 32 Ihr Immobiliengutachter für

|

|||||||||||||||||||

|

|||||||||||||||||||||